图源:canva.com

2025年上半年,以杭州、南京、苏州、武汉为代表的华东新一线城市,甲级写字楼市场以价换量趋势明显,租金处于下行通道。

HANGZHOU

市场回顾

2025年上半年,杭州全市甲级写字楼总存量437.3万平方米。金融、消费品及互联网科技成交较为活跃,成为上半年杭州市场的前三大租赁需求来源。

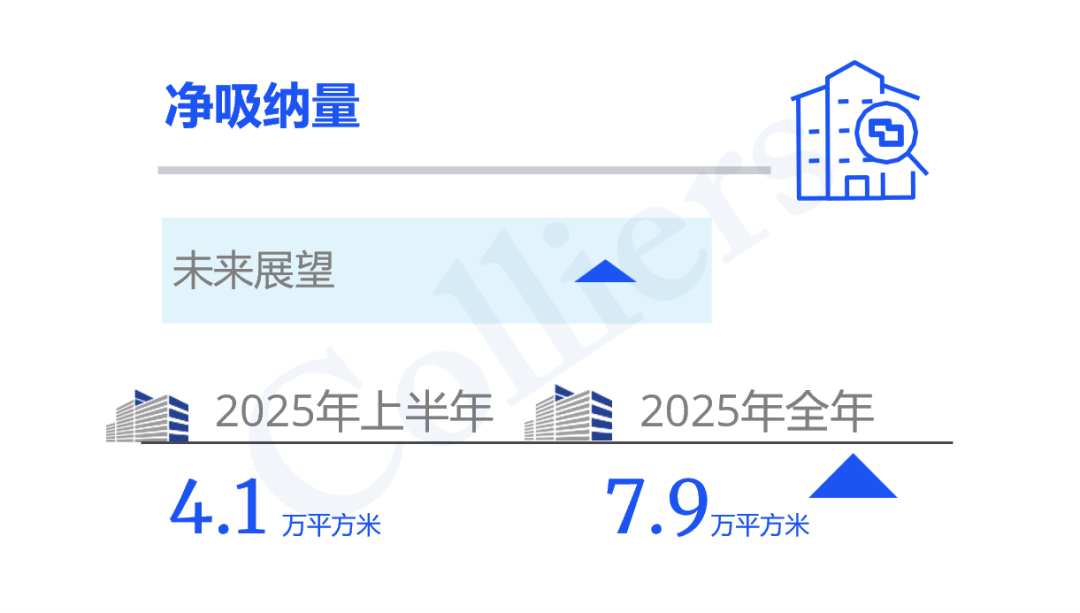

2025年上半年,杭州甲级写字楼市场需求量约4.1万平方米,相较2024年下半年有所回落。市场目前依旧处于以价换量阶段,客户态度谨慎。

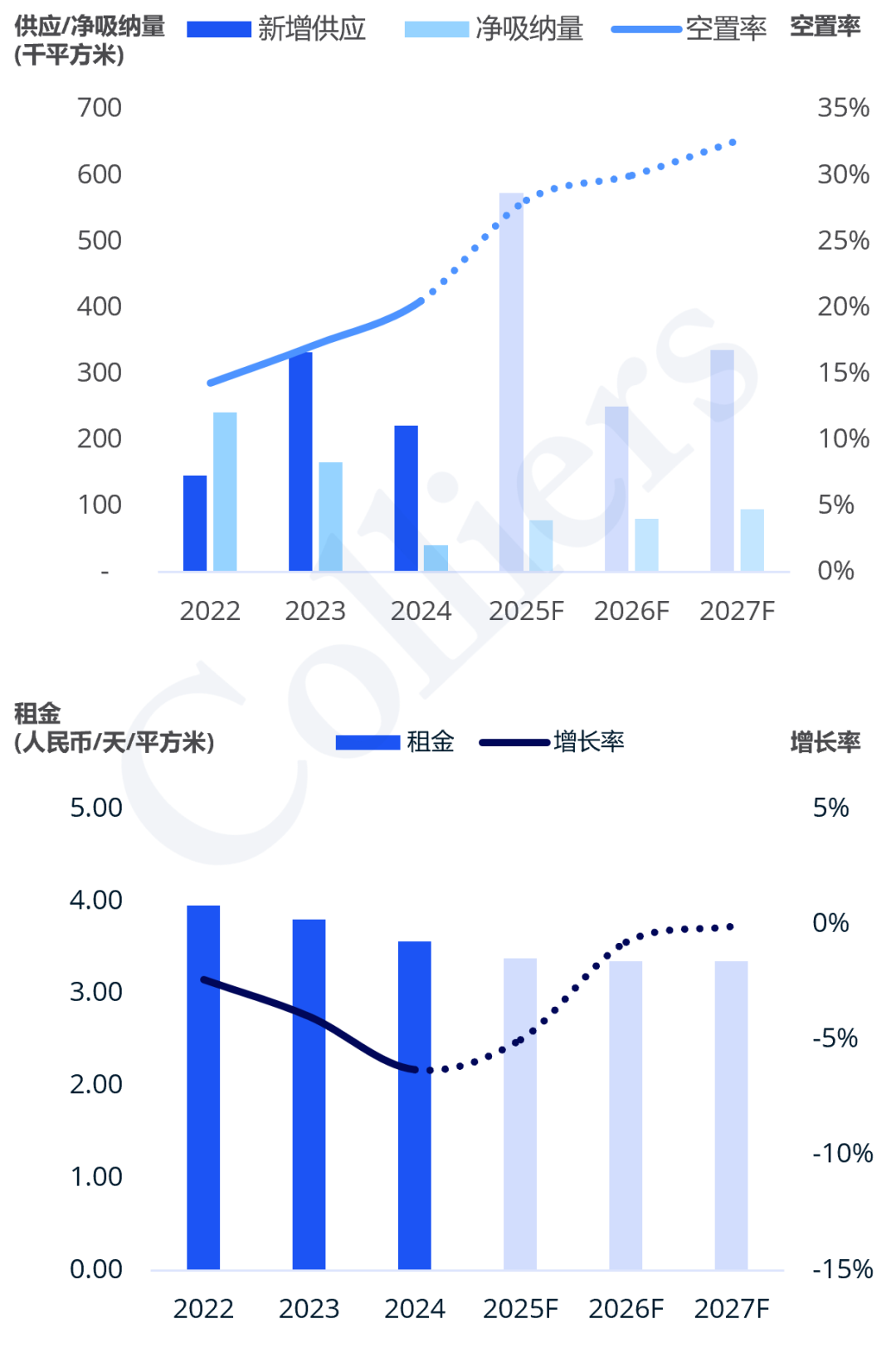

上半年,杭州甲级写字楼市场迎来武林板块的1处新增供应入市,带来约9千平方米的新增供应量。下半年市场将迎来供应高峰,预计全年供应量会将达约57.4万平方米。

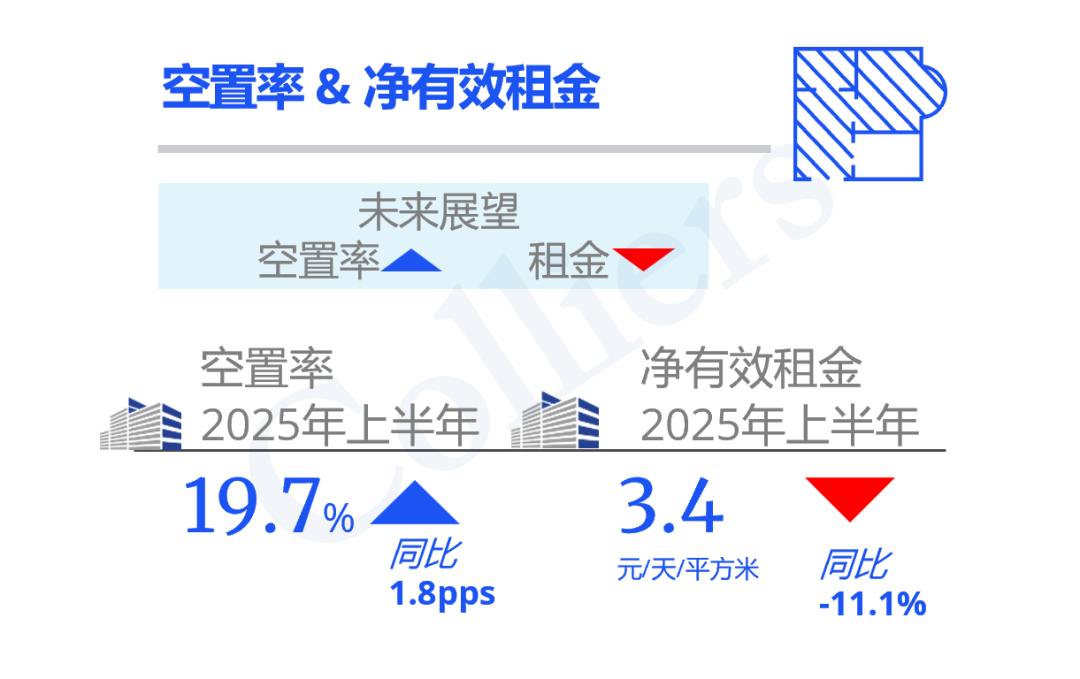

业主为了吸引新客户,在租金以及优惠政策上均给出较大谈判空间,杭州甲级写字楼市场上半年租金下跌至3.4元每天每平方米。

由于上半年供应面积较小,市场平均空置率相应环比下降0.8个百分点至19.7%。

未来展望

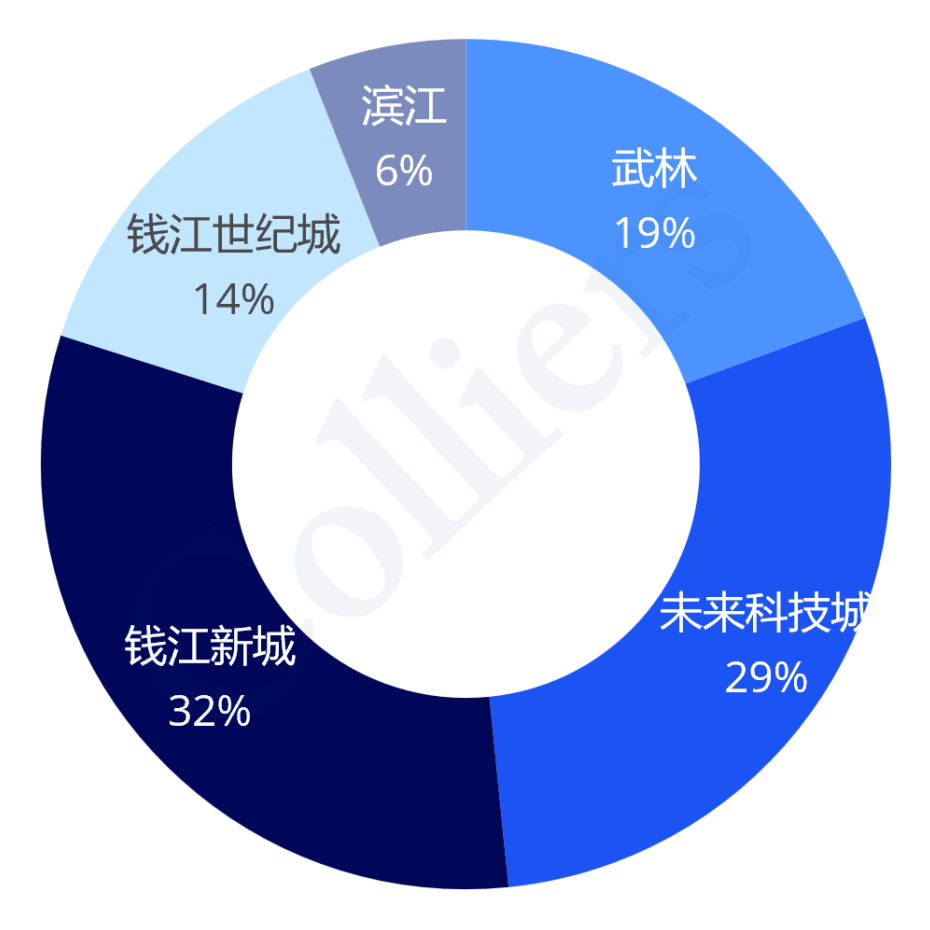

预计未来3年,杭州将有近116万平方米的优质供应入市,预计将会需要4到5年消化市场存量。

杭州各板块写字楼新增供应占比

(2025F-2027F)

2025年下半年杭州甲级写字楼市场将迎来供应高峰,基于目前市场存量,将对现有项目去化及租金造成一定压力,预计未来三年空置率仍将持续走高。

杭州写字楼市场走势

(2022-2027F)

NANJING

市场回顾

2025年上半年,南京市甲级写字楼市场存量207.1万平方米。金融,消费品以及生物医药行业表现亮眼,成为上半年南京市场的前三大租赁需求来源。

上半年,南京甲级写字楼市场成交活跃度上升,部分公司选择在租金窗口期进行升级或扩租,录得市场净吸纳量约4.1万平方米,较2024年下半年有所增加。

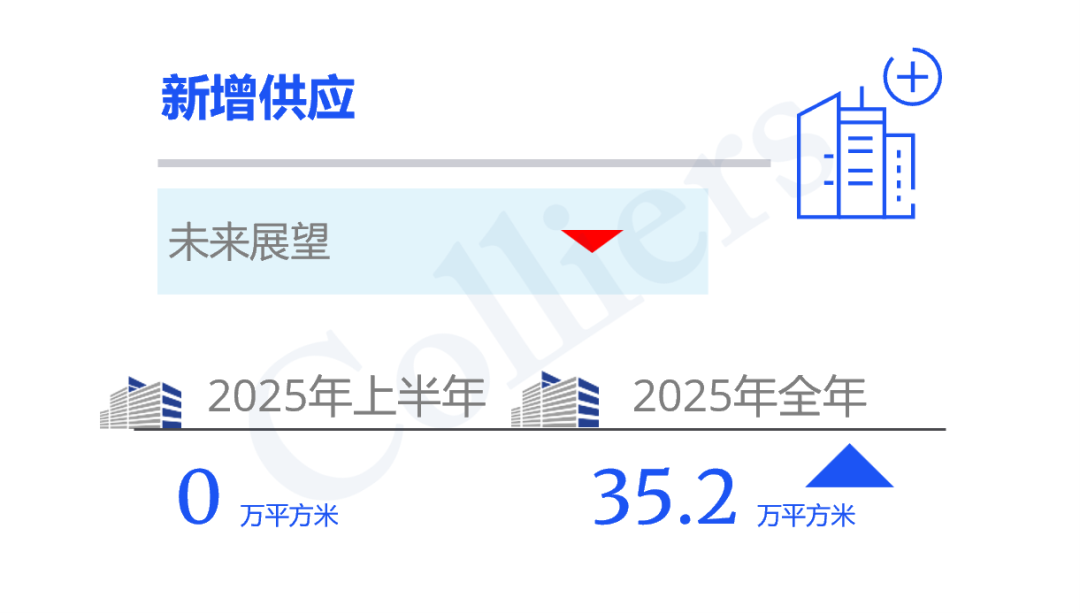

南京甲级写字楼上半年无新增供应入市。预计2025年全年供应量将达约35.2万平方米。

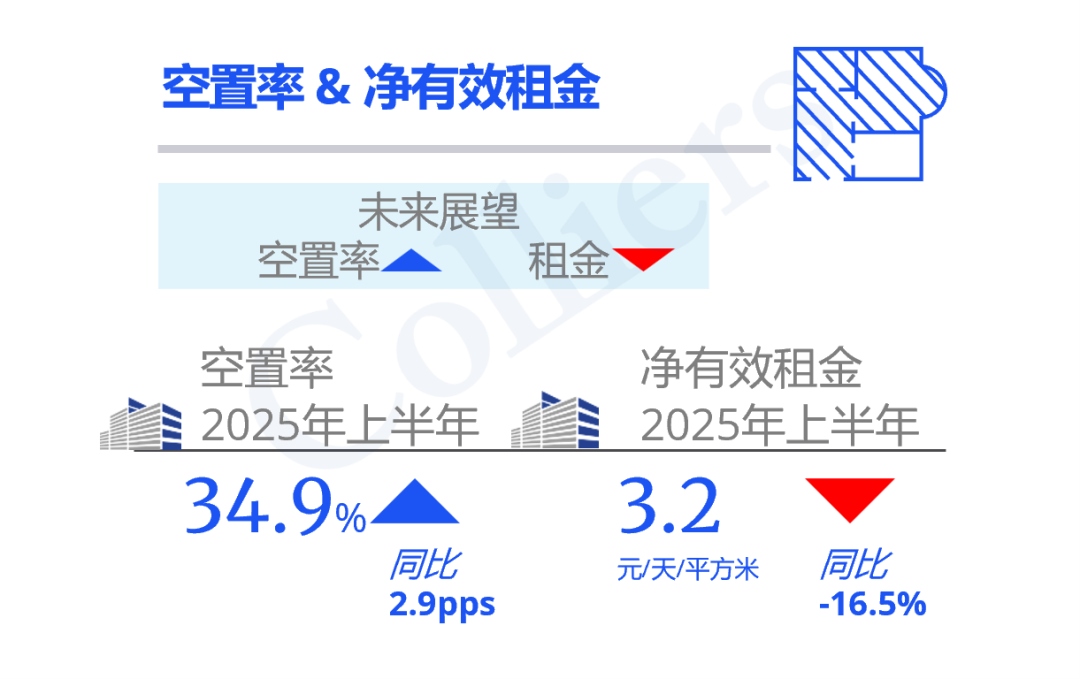

在上半年无新项目的入市的情况下,南京甲级写字楼市场空置率环比下降2个百分点至34.9%。

上半年市场租金维持下降态势,半年环比下降14.7%至3.2元每天每平方米。

未来展望

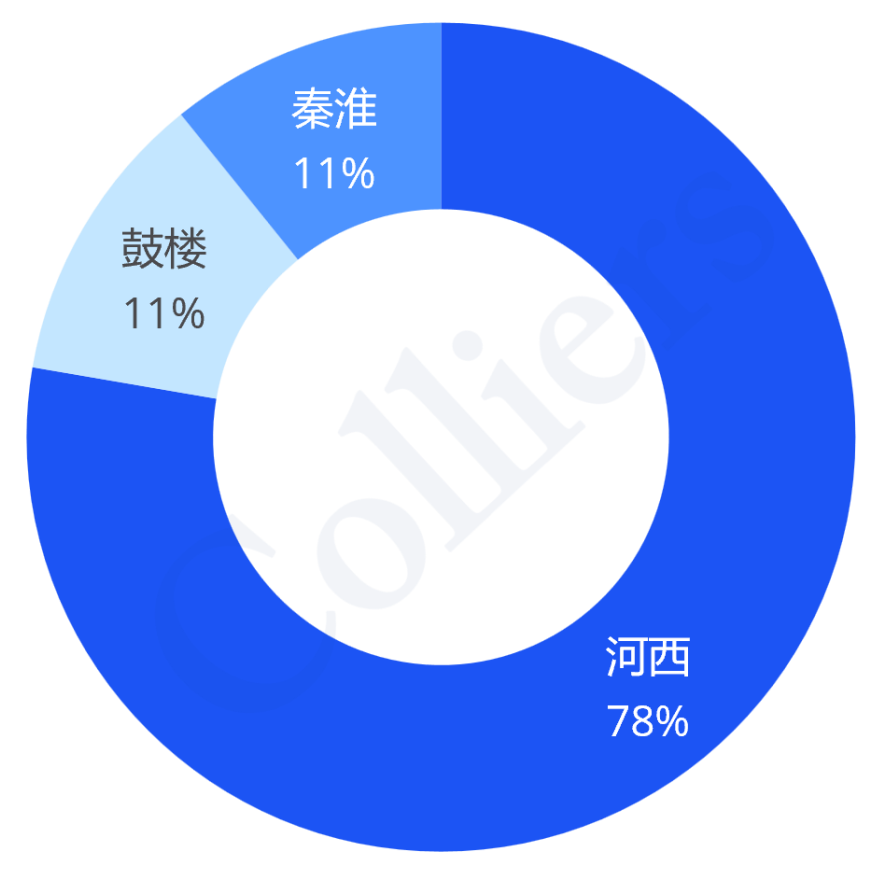

预计未来3年,南京将有49.8万平方米的新增供应入市,接近八成位于河西板块。

南京各板块写字楼新增供应占比

(2025F-2027F)

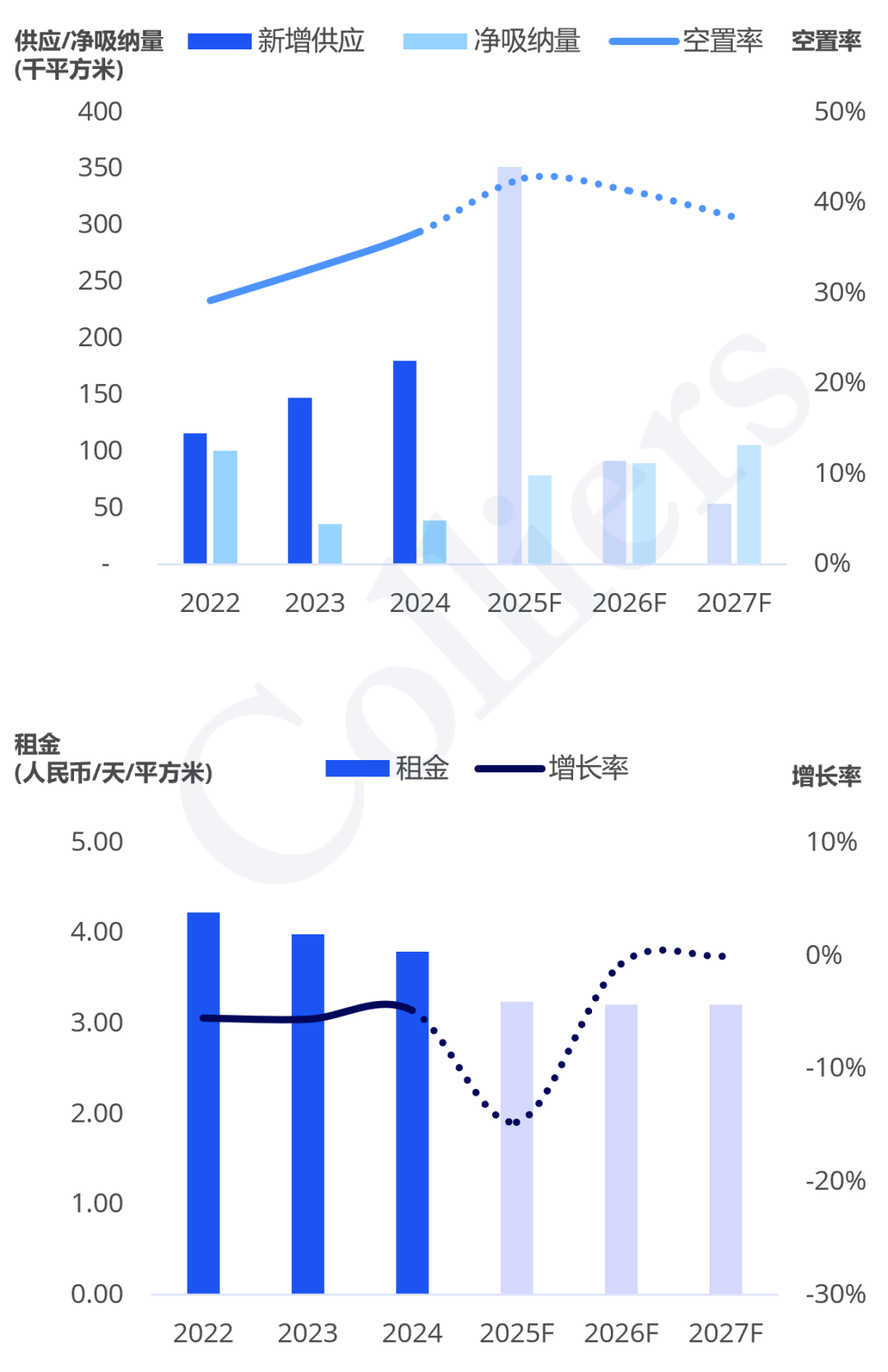

2025年南京甲级写字楼市场将迎来供应高峰,存量去化及市场租金将持续面临压力。

南京写字楼市场走势

(2022-2027F)

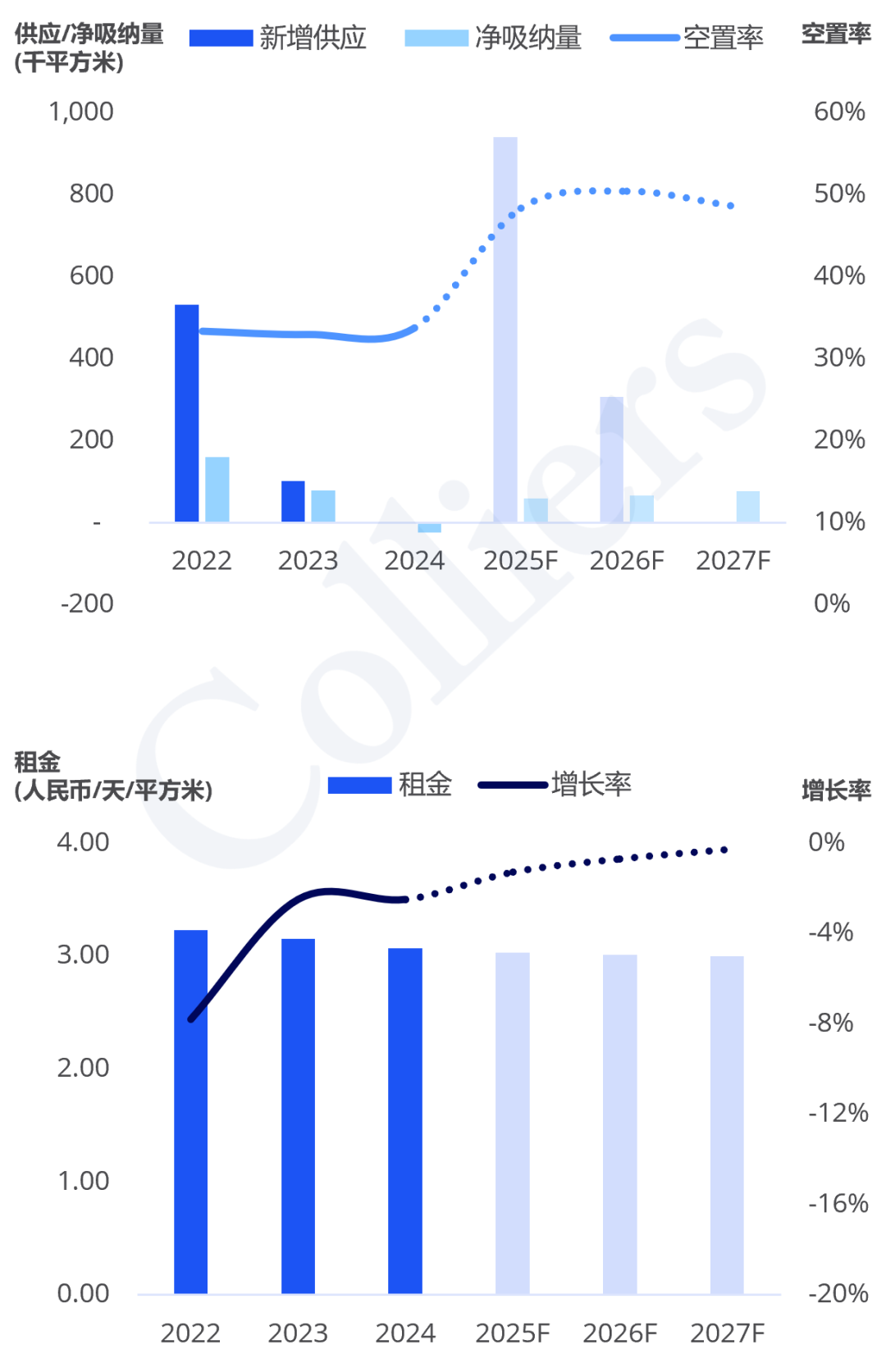

SUZHOU

市场回顾

2025年上半年,录得苏州全市甲级写字楼市场存量289.7万平方米。专业服务、金融以及互联网科技依旧是主要租赁来源。

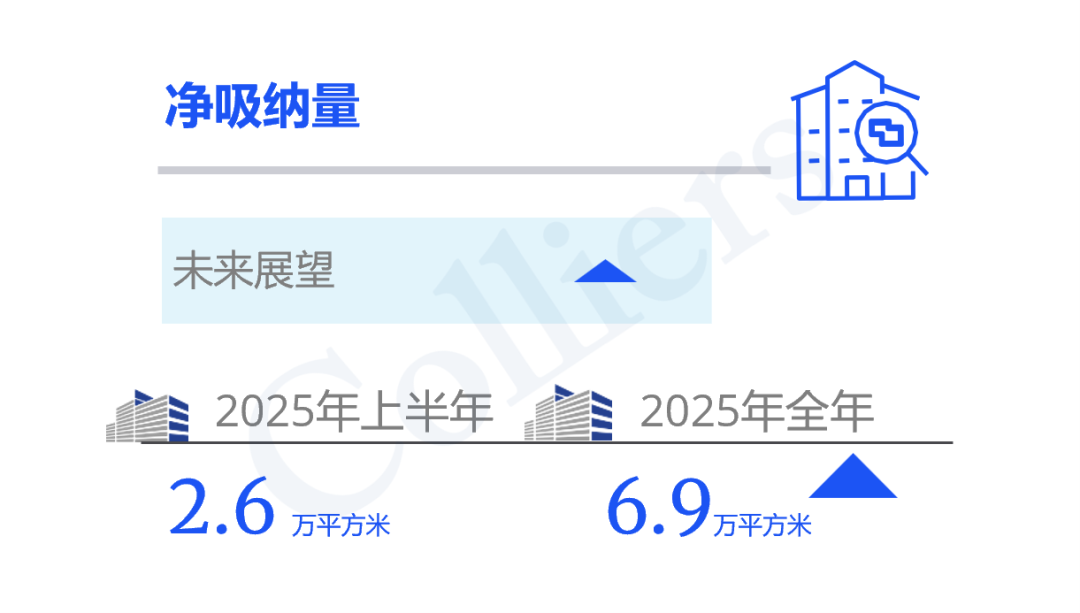

上半年,苏州甲级写字楼市场净吸纳量2.6万平方米,预计全年需求量约为6.9万平方米,与2024年基本持平。

苏州甲级写字楼下半年迎来2处新增供应入市,分别位于工业园区湖东和工业园区湖西板块,带来约9万平方米的新增供应。

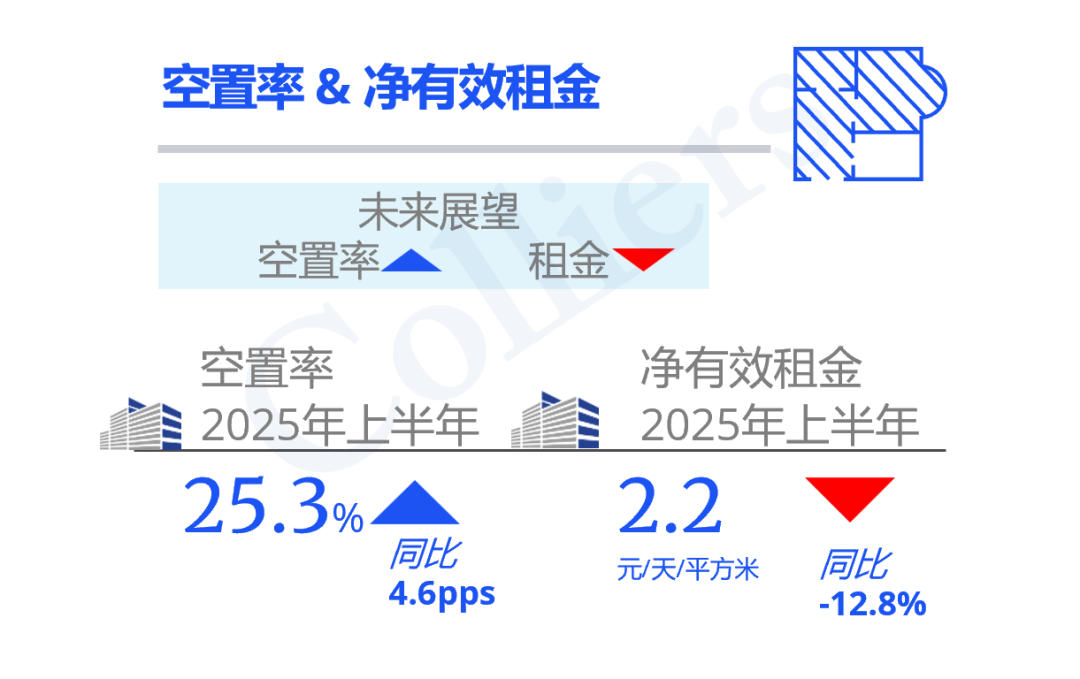

需求端的不足使业主持续进行价格竞争,租金半年环比下降9.0%至2.2元每天每平方米。

市场成交依然处于较低水平,叠加新项目进入市场,整体空置率抬升至25.3%,处于近四年高位。

未来展望

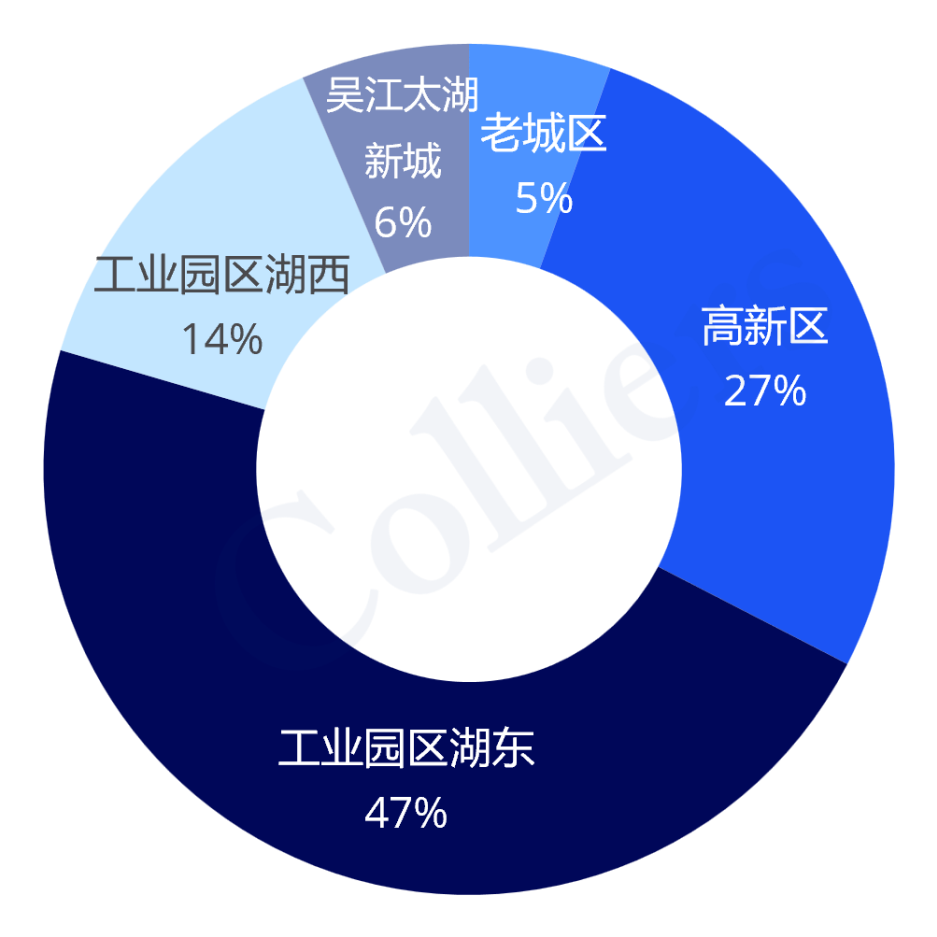

预计未来3年,苏州将有近97.4万平方米的优质供应入市,其中六成分布于苏州工业园区。

苏州各板块写字楼新增供应占比

(2025F-2027F)

预计,2025年苏州甲级写字楼市场将迎来24.7万平方米的新增供应,2026年、2027年将陆续有更多新项目入市,空置率将持续走高。

苏州写字楼市场走势

(2022-2027F)

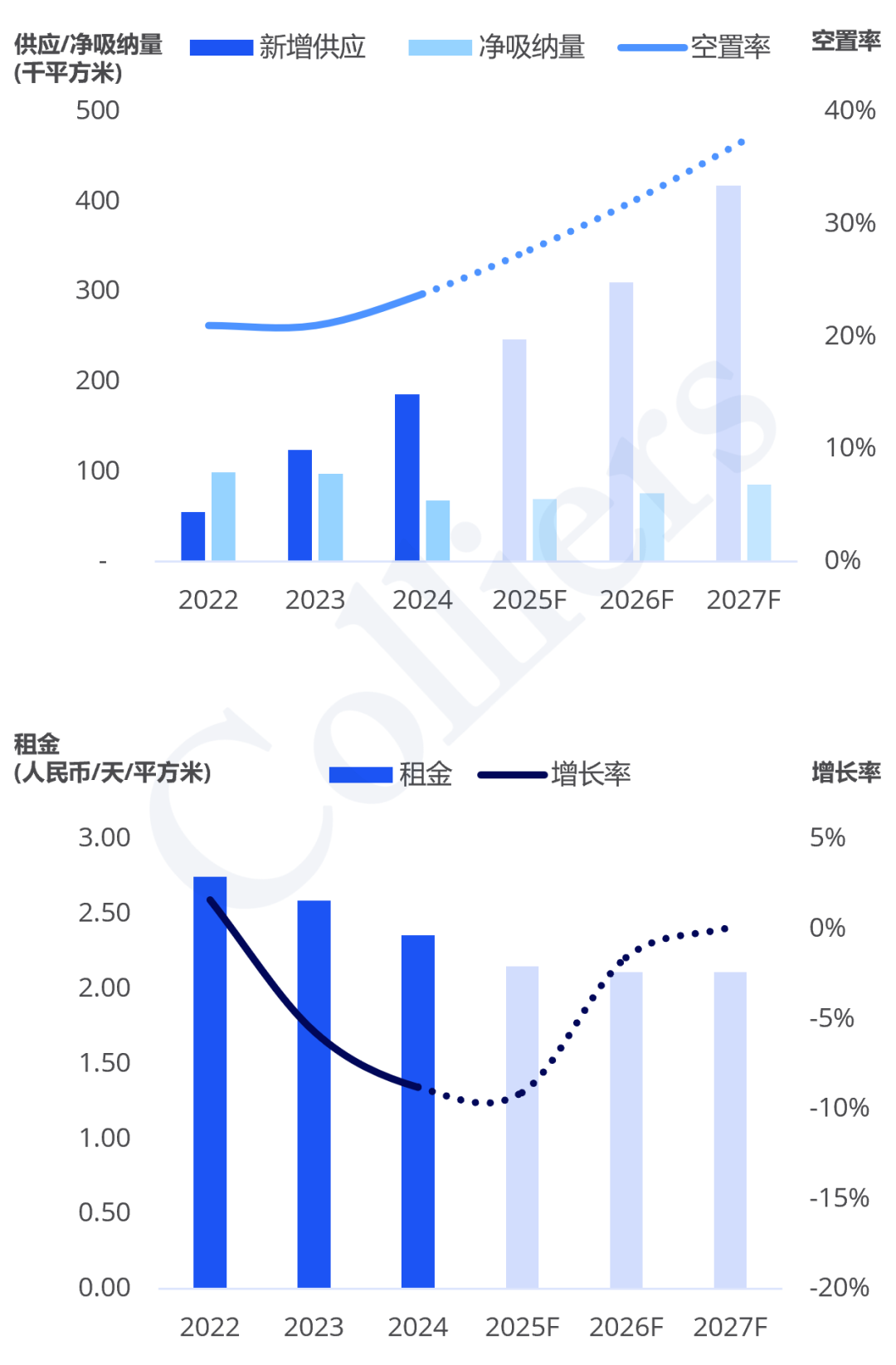

WUHAN

市场回顾

2025年上半年,录得武汉全市甲级写字楼市场存量维持在295.1万平方米。上半年市场租赁需求主要来自互联网科技、专业服务以及金融行业。

上半年,武汉甲级写字楼市场需求缓慢回正,净吸纳量2.8万平方米,预计全年需求量约为5.8万平方米。

部分项目推迟入市时间,武汉甲级写字楼上半年无新增供应入市。但预计下半年将迎来供应高峰。

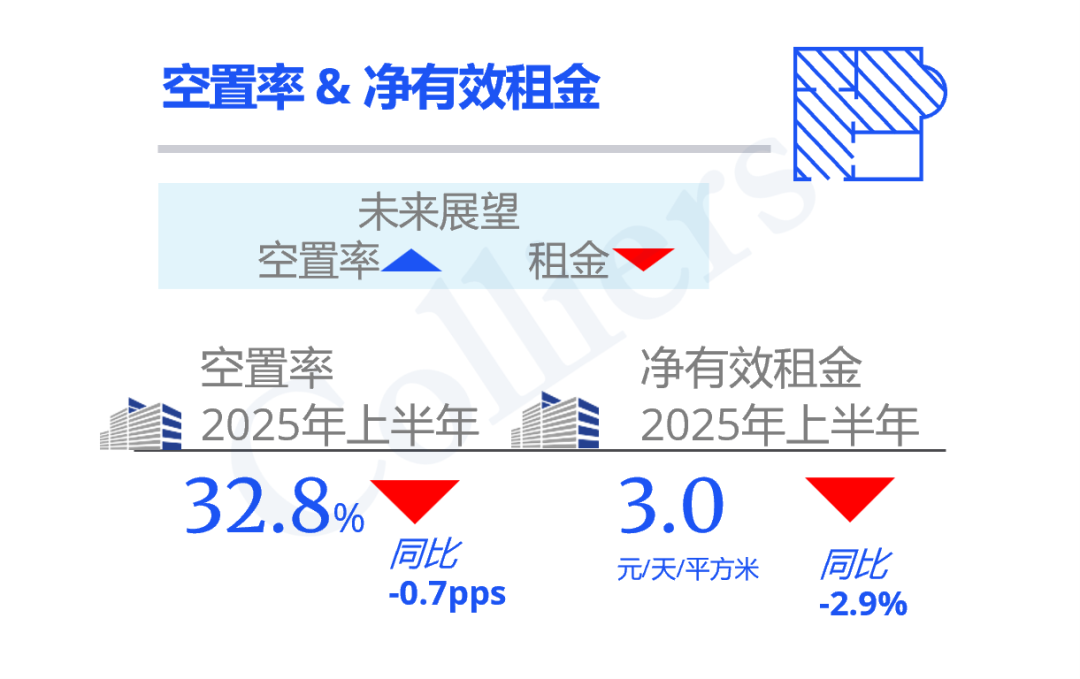

上半年武汉全市甲级写字楼市场需求缓慢回正,整体空置率环比下降1个百分点至32.8%。

市场需求基本以成本驱动为主,租金进一步下调吸引升级搬迁需求。上半年武汉全市甲级写字楼租金半年同比下降2.9%至3元每天每平方米。

未来展望

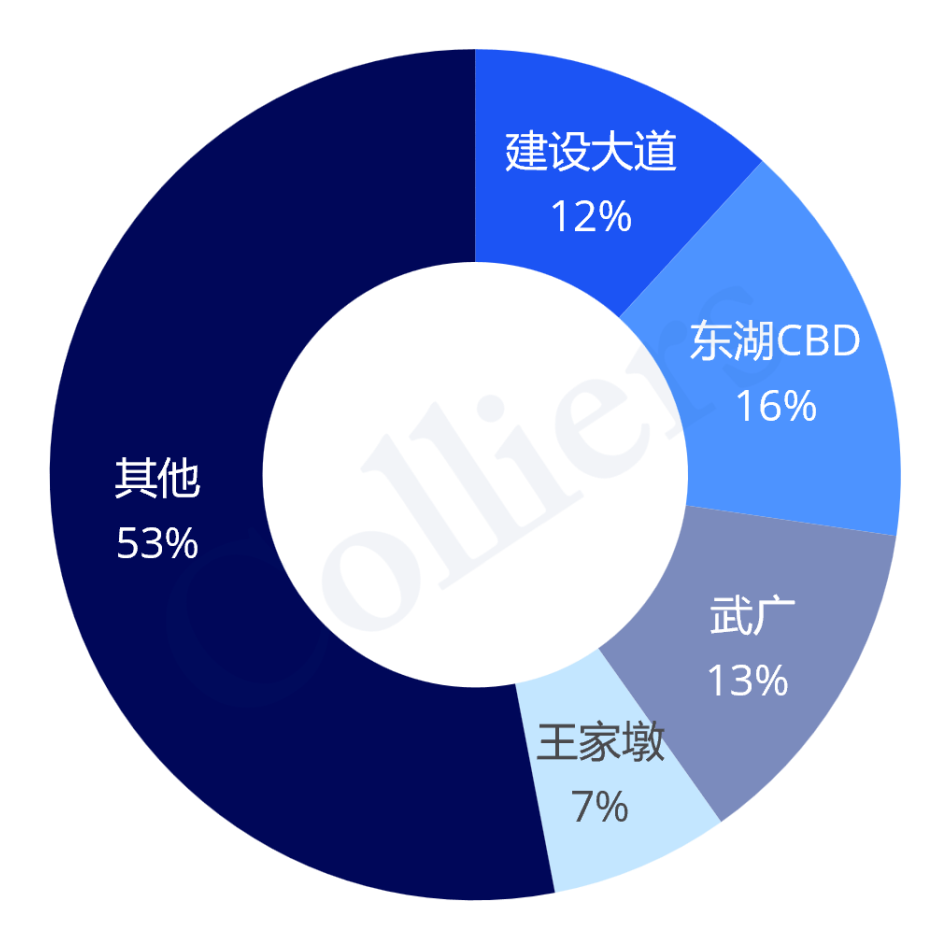

预计未来3年,武汉将有近124.6万平方米的优质供应入市,供需矛盾或将持续加深。

武汉各板块写字楼新增供应占比

(2025F-2027F)

预计2025年,武汉甲级写字楼市场将有94万平方米的新增供应入市,空置率将会有明显抬升。

武汉写字楼市场走势

(2022-2027F)

配资炒股官网开户,实盘配资查询,配资哪家比较好提示:文章来自网络,不代表本站观点。